Quelques banalités

Investir n’est pas une option; c’est une nécessité. Si tu ne le fais pas l’argent durement gagné que tu épargnes chaque mois (j’ose espérer que tu en épargne un peu, si ce n’est pas le cas à la fin de l’article je t’aurai donné quelques pistes) se fait ronger par l’inflation.

En effet l’inflation est une taxation invisible (à court terme) mais très douloureuse (à long terme) sur l’argent qui n’est ni consommé, ni transformé en actif. Tu en penses ce que tu veux, injuste ou non, moral ou non ? Moi je suis uniquement là pour te dire la vérité. La vérité c’est que toi comme moi on n’a pas envie que notre travail soit « volé » par le temps. Le système économique mondial repose sur un principe de croissance si ton rendement annuel est inférieur à celle-ci (la moyenne) tu vas t’appauvrir d’autant tous les ans. In fine tu es en compétition avec les politiques monétaires fonction du pays où tu résides.

Une grande majorité de personnes autour de toi est très certainement informée de ce phénomène, mais je t’invite à poser la question en mode « sondage » pour voir quelles explications ils te donnent à ce mécanisme. Ils vont très certainement te donner la définition wikipédia.

L’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix.

Que font-ils ?

Néanmoins, quelles sont les actions qu’ils vont entreprendre pour la contrer ? Très souvent on va te dire qu’il faut épargner sur un livret A sur un LEP, mais en réalité les rendements offerts par ces supports sont inférieurs à celle-ci.

Je ne dis pas que c’est une mauvaise chose, c’est mieux que rien en réalité tu fais déjà les choses très bien, mais est-ce suffisant ? Les plafonds de ces supports sont faibles (Livret A 22950€, LEP 10000€), et certains supports sont fonction de votre situation personnelle (LEP).

En réalité avec ces supports, en supposant que vous les ayez au plafond ne vont vous couvrir qu’une année de dépense (environ) puis auront complètement disparu.

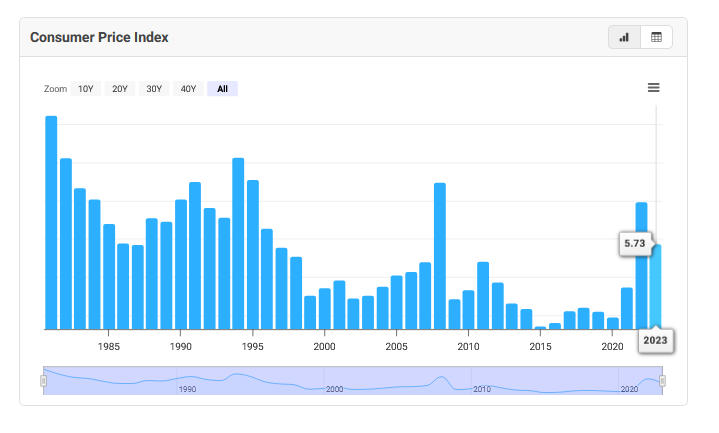

Historique de l’inflation

Les dernières données consolidées qu’on peut retrouver sur divers sites exemple (2023).

Donnent en 2023 une inflation moyenne mondiale à 5.73% ce qui signifie qu’au global, sur l’échiquier mondial si vos revenus (salaires / investissement …) n’ont pas augmenté d’autant vous vous êtes appauvris. Pour rappel à la même période le livret A était à 3%, aujourd’hui il est à 1,7%.

Alors je ne vais pas être complètement alarmiste car en France on est plutôt bien lotis, on n’affiche que 4.88% (source https://www.macrotrends.net/global-metrics/countries/ranking/inflation-rate-cpi), mais quand même le raisonnement reste le même.

Que faire ?

Je n’ai pas de solutions miracle à te proposer, en fait il y a deux options possibles pour toi:

- Diminuer ta consommation d’autant que l’inflation à rongé ta capacité à consommer des biens et services, une solution que personnellement je n’aime pas car ça voudrait dire que d’année en année je dois me restreindre de plus en plus jusqu’à arriver au strict minimum voire tomber dans la précarité extrême.

- Augmenter tes revenus, via tes salaires, tes investissements …

On est d’accord qu’en réalité à moins d’être un écologiste convaincu (choix que je respecte totalement) on doit accroître notre niveau de vie. Je ne conçois pas toujours travailler plus pour toujours consommer/profiter moins. Pour moi cette vision dystopique du monde est complètement déprimante.

Comment le faire ?

Tu dois investir, mais avant ça tu peux commencer à te former en premier lieu sur la gestion budgétaire, savoir où va ton argent. Tu dois prendre conscience de tes dépenses contraintes pour établir des actions pour les supporter sans douleurs ou sentiment de restriction.

De nombreuses solutions existent en réalité, gagner plus via ton travail (salarié ou non) entreprendre (pas toujours facile), ouvrir un PEA, ouvrir un CTO, ouvrir une Assurance Vie … ( va voir mes playlists 😉 ).

La clé réside dans le delta entre l’inflation réelle et l’accroissement de ton patrimoine/revenus. Si je devais poser ça sous forme d’une équation très simplifiée ça:

Survie économique = Revenus – (Dépenses Contraintes * Inflation galopante)

Si le résultat est 0 tu survis, sinon tu ne survis pas.

Survie économique > 0 = Tu survis (l’excédent est du bonus)

Survie économique < 0 = Tu ne suis plus (faut vite trouver une solution !!!)

En réalité quand ton équation vaut 0 t’es vraiment au ras des pâquerettes, tu n’as clairement pas envie de ça !!

Maintenant on est d’accord qu’on veut pas simplement survivre on veut être « Libre économiquement » (ah la liberté financière… que tout le monde désire mais qui n’est équivalente pour personne ! j’en ferai un article complet car ce sujet mérite des livres à lui seul)

Liberté économique = Revenus – ( (Dépense Contraintes + α ) * Inflation galopante)

Et là tu inclus également un alpha qui correspond à tes « à côtés » loisirs, plaisirs quotidiens …

L’erreur classique

L’erreur qui est souvent faite par les gens qui parlent de liberté financière et consorts est qu’ils n’appliquent pas à cet alpha l’inflation. Et là c’est la double peine car en réalité les dépenses loisirs embarquent plus souvent une part plus importante de l’inflation, je prends un exemple très simple, les prix dans la restauration. Tu l’auras remarqué les prix dans les restaurants les achats « gadgets électroniques » les jeux vidéos … Augmentent beaucoup plus rapidement que l’ensemble des autres dépenses.

Pourquoi ?? (tu trouves ça mal ?) C’est très simple les marges de ces achats entrent dans deux catégories:

- Marges très restreintes (restauration / électronique …) dès qu’il y a un peu d’inflation le prix est directement répercuté sur le client. Et souvent ça s’accompagne d’une baise de qualité car si le prix augmente trop le client n’achète plus (shrinkflation).

- Marges très fastes (jeux vidéos, services [pas tous], logiciels …) Là ils se contrefoutent littéralement de « perdre » un client car en réalité le client sera toujours là certaines entreprises dépendent de suites logicielles, les joueurs de jeux vidéos ne vont pas arrêter du jour au lendemain …

Au final mon cher lecteur, tu l’as dans l’os, il y aura toujours une justification à l’augmentation du prix et si tu as besoin du service (dans le cadre d’un achat plaisir/à côté) tu vas finir par le payer, soyons honnêtes.

C’est pour ça que de mon côté j’inclus toujours mes achats plaisirs/loisirs dans mes budgets, et je pense que tout un chacun devrait faire ça !

Finalement

Je sais c’est pas très jovial tout ça, mais il faut s’armer de patience d’une bonne dose de réflexion et d’introspection et comprendre que toutes les promesses d’enrichissement rapide que tu vois passer sur internet ne sont que des fadaises.

Les solutions sont évidentes mais elles sont moins sexys … Plans d’épargnes programmés, investissements ETFs, immobilier (RP/locatif), side hustle …

Travailles, un petit peu chaque jour, lis, instruits toi ne cède pas à la pression sociale de la surconsommation et investis / épargne minutieusement tous les fonds qui ne te servent pas ni à couvrir tes dépenses contraintes ni tes loisirs !